LINTAS BISNIS – Keputusan Bank Indonesia (BI) menaikkan BI Rate sebesar 50 basis poin (bps) menjadi 5,25% pada Mei 2026 memunculkan kekhawatiran masyarakat terkait potensi kenaikan biaya Kredit Pemilikan Rumah (KPR). Namun, data terbaru dari Rumah123 menunjukkan bahwa hubungan antara suku bunga acuan dan bunga kredit perbankan kini tidak lagi bergerak secara linier.

Berdasarkan analisis historis Rumah123 terhadap Suku Bunga Dasar Kredit (SBDK) rata-rata lima bank dengan pertumbuhan KPR tertinggi, yakni BCA, BRI, Mandiri, BTN, dan BNI, ditemukan adanya fenomena decoupling atau pergerakan yang tidak sejalan antara BI Rate dan SBDK.

Fenomena tersebut terlihat pada akhir 2024 ketika Bank Indonesia mulai menurunkan BI Rate secara bertahap. Di saat yang sama, SBDK perbankan justru berbalik arah dan meningkat dari 8,52% menjadi 9,27%.

Temuan ini menunjukkan bahwa penentuan bunga kredit oleh perbankan tidak hanya dipengaruhi oleh kebijakan moneter, tetapi juga mempertimbangkan faktor lain seperti target margin, biaya dana (cost of fund), kondisi likuiditas, hingga persaingan di pasar KPR.

Dengan demikian, kenaikan BI Rate pada Mei 2026 belum tentu langsung diterjemahkan menjadi kenaikan bunga KPR secara signifikan.

Permintaan Properti Tetap Tumbuh

Di tengah dinamika suku bunga tersebut, pasar properti dinilai masih menunjukkan ketahanan yang kuat. Data Rumah123 mencatat bahwa sepanjang 2024, ketika SBDK bergerak naik ke kisaran 8,5%-9,8%, permintaan properti di portal tersebut justru melonjak hingga 61,2%.

Meski demikian, dampak kenaikan suku bunga mulai terlihat dari perubahan perilaku konsumen, terutama pada tahap awal pencarian properti.

Rumah123 mencatat bahwa saat SBDK masih berada di level rendah dan stabil sekitar 7,3%, trafik ke halaman KPR tergolong tinggi. Namun ketika bunga kredit mulai meningkat, rata-rata kunjungan ke laman simulasi KPR turun hingga 30% pada Oktober 2024.

VP of Marketing Rumah123, Firman Pamungkas, mengatakan kenaikan suku bunga umumnya tidak langsung membuat masyarakat membatalkan rencana membeli rumah.

“Ketika suku bunga meningkat, konsumen umumnya tidak langsung membatalkan rencana membeli rumah. Yang lebih sering terjadi adalah mereka memperpanjang fase pertimbangan, melakukan lebih banyak simulasi pembiayaan, dan menjadi lebih selektif dalam menentukan harga rumah yang sesuai dengan kemampuan cicilan mereka.

Karena itu, perubahan bunga perlu dibaca sebagai perilaku konsumen yang semakin hati-hati,” ujarnya.

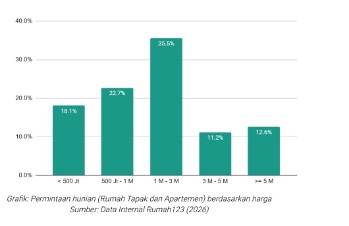

Segmen Rp1-3 Miliar Masih Mendominasi

Data Kuartal I 2026 Rumah123 menunjukkan bahwa permintaan terbesar masih berasal dari segmen rumah dengan harga Rp1 miliar hingga Rp3 miliar, yang menyumbang 35,5% dari total permintaan.

Segmen tersebut disusul properti dengan harga Rp500 juta hingga Rp1 miliar sebesar 22,7%, serta properti di bawah Rp500 juta yang mencapai 18,1%.

Head of Research Rumah123, Marisa Jaya, menilai dominasi segmen Rp1-3 miliar mencerminkan tingginya kebutuhan hunian riil dari keluarga baru dan masyarakat urban dengan kondisi finansial yang relatif matang.

“Permintaan terbesar saat ini masih berasal dari segmen rumah Rp1-3 miliar yang umumnya merupakan keluarga baru maupun masyarakat urban dengan kebutuhan hunian riil dan profil finansial lebih matang,” katanya.

Dampak Kenaikan BI Rate Diperkirakan Terasa Akhir Tahun

Ke depan, Rumah123 memperkirakan dampak kenaikan BI Rate terhadap penyaluran KPR tidak akan terjadi secara instan. Berdasarkan pola historis, transmisi kebijakan moneter ke sektor pembiayaan perumahan umumnya membutuhkan waktu sekitar enam bulan.

Marisa memperkirakan dampak yang lebih nyata terhadap pasar KPR baru akan terlihat pada kuartal IV 2026 hingga kuartal I 2027.

“Berdasarkan pola historis, transmisi kebijakan moneter tidak instan. Kami memproyeksikan bahwa dampak kenaikan BI Rate Mei 2026 terhadap penyaluran KPR perbankan kemungkinan baru akan terasa secara nyata di pasar sekitar Q4 2026 hingga Q1 2027, mengikuti pola lag historis sekitar enam bulan. Namun demikian, permintaan properti di portal kami menunjukkan daya tahan yang kuat,” tutupnya.